Tout est dans le titre : quelle est selon vous la meilleure banque en ligne ? Et quels sont les critères les plus importants pour vous ?

Bien sûr, la meilleure banque est celle qui répond le plus à vos besoins. Personnellement, j’ai une combinaison de plusieurs banques en ligne et néobanques qui répondent à des besoins spécifiques.

Mais si je devais n’en garder qu’une, je pense que je resterai sur Revolut. Non seulement car j’adore voyager, mais également pour sa facilité d’utilisation.

Mais je sais que l’absence de véritable service client pose problème à de nombreux utilisateurs, que ce soit pour Revolut ou la plupart des néobanques.

Qu’en pensez-vous ? À choisir si vous ne deviez avoir qu’un seul compte bancaire, vous préferez les banques tradtionnelles ? J’ai hâte de lire vos réponses !

Bonjour,je suis un inconditionnel de ma vieille Caisse d’epargne car j’aime bien mon conseiller qui gère les comptes de différents membres de ma famille et qui nous a transféré dans les differentes agences dans lesquelles il a été muté (il est aujourd’hui directeur)

Plus sérieusement ,ne m’étant interressé que récemment aux finances personnelles,j’ai compris que les intérets du banquier et les miens n’étaient pas forcément compatibles.

J’ai franchi le pas en ouvrant un CTO chez Trade Republic notamment pour la partie espèce remunérée. Je n’ai pas encore investi dessus,j’avoue ne pas mercevoir l’intéret de cette enveloppe (le PEA et AV me semble plus pertinent).

Peut-être mettrai-je en place un plan d’investissement sur des ETF obligataires à échéance.

A voir…

Bonjour Jonath et bienvenu sur le Forum !

Merci pour ce témoignage intéressant. Effectivement, les banques traditionnelles ont encore cet aspect « familial ». Nous sommes souvent dans la même banque que nos parents. Et tant que ça se passe bien, pourquoi pas ? Personnellement, j’ai aujourd’hui beaucoup de mal à payer ma carte bancaire ou des frais de tenue de compte pour une qualité de service à géométrie variable…

Concernant le CTO, il est effectivement beaucoup moins intéressant fiscalement que le PEA et l’AV mais il vous offre beaucoup plus de possibilités et très peu de contrainte.

En général, je conseille de commencer par prendre date sur l’assurance vie et le PEA le plus tôt possible pour profiter de leurs avantages fiscaux. Et ensuite s’intéresser au CTO pour des investissements plus spécifiques ou indisponibles sur le PEA… Comme les ETF obligataires. (Oui, il existe 1 ETF obligataire éligible PEA mais c’est l’exception qui confirme la règle pour le moment).

D’ailleurs, est-ce que l’aspect « bancaire » de Trade Republic vous intéresse ? Ou c’est uniquement le compte rémunéré qui vous a attiré ?

Bonsoir,

client historique le caisse d’épargne et un peu bloqué par un crédit et son assurance (je sais on peux changer mais bon compliqué dans mon cas) donc j’ai réduit au maximum dans cette banque.

J’ai ouvert un compte pour mon épouse et moi sur Bourso depuis 4 ans et n’en suis pas mécontent. Service client, produit, application tel et site ordinateur complet et simple.

Trade Rebublic pas mal mais je ne pense pas y rester ou que pour le plan d’investissement.

J’ai eu Crédit Agricole, j’ai Fortunéo mas je n’utilise pas.

Donc pour moi Bourso.

Bonjour Antoine, j’avoue que je suis TR en premier lieu pour booster le surplius d’epargne mensuel non investi.

Je me dis quand même qu’on aller sur les investiisements sur ce CTO tôt ou tard.

je viens de lire votre avis sur AXA Banque car cherche actuellement une banque qui ne facture pas les frais “basique” et en premier lieu, les frais de tenue de compte et frais de carte bancaire (je suis client actuellement client du crédit mutuel)

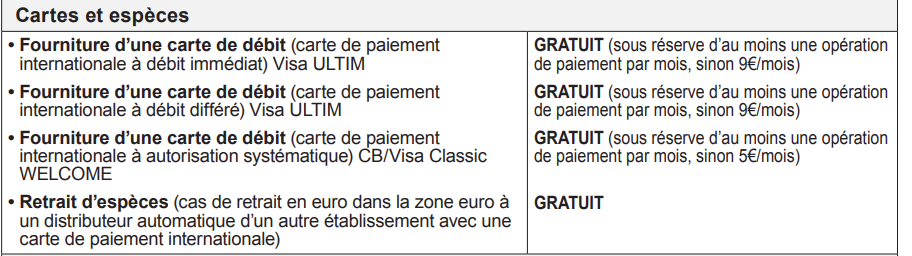

en fin de votre avis vous mentionnez un panel de banque en lignes comme meilleur e alternative à AXA Banque, dont deux que j’ai déjà “étudiées” Fortuneo et Boursobank, mon soucis avec ces deux banques, c’est le problème de leurs cartes à débit immédiat avec autorisation systhématique ! qui peut être, d’après ce que j’ai lu, un soucis pour des péages autoroute, location de voiture,…

j’ai fait des recherches sur internet, pour Boursobank apparemment il y aurait un certain “seuil de tolérance” avec leur carte visa Ultim mais visiblemment c’est flou car Boursobank ne communique pas vraiment là-dessus…

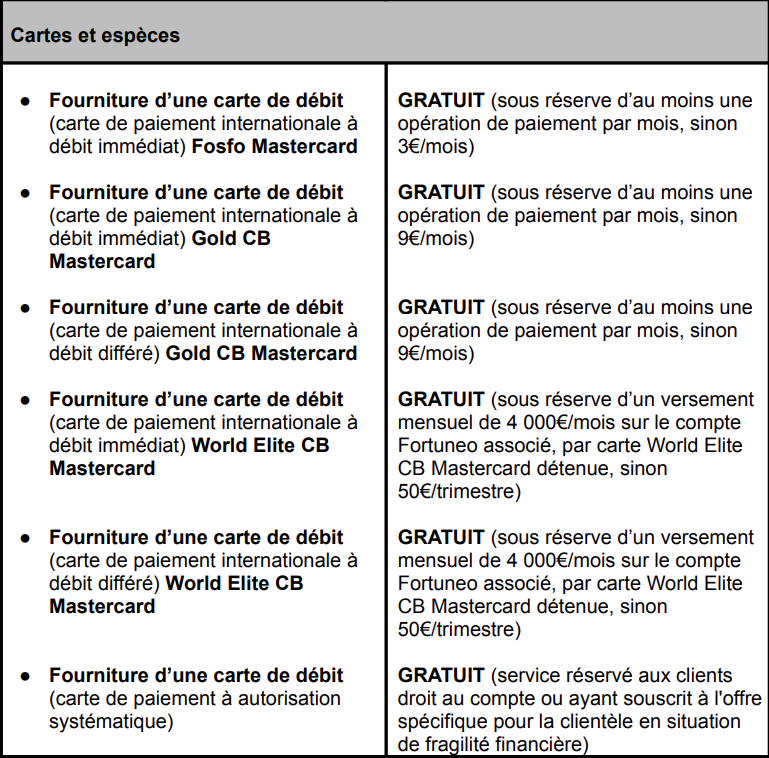

et j’ai contacté Fortuneo via la messagerie de leur service client, qui eux ne casse pas la tête dans leur réponses en me ramenant à chaque fois à leur grille tarifaire dont j’ai toujours pas vraiement compris si leur Gold mastercard en débit immédiat était avec ou sans autorisation systhématique !!?

Pouvez-vous m’en dire plus sur leurs cartes ? car moi je cherche une carte à débit immédiat mais sans autorisation systhématique et pour l’instant la seule que j’ai trouvé, gratuite et sans frais de tenue de compte, c’est chez AXA Banque. si vous en connaissez d’autre, je suis preneur !

comptant sur votre avis éclairé je vous souhaite une bonne journée

C’est effectivement une bonne question. Les cartes à autorisation systématiques sont aujourd’hui assez rares et réservées aux cartes “bas de gamme”, pour les jeunes (sans découvert autorisé) ou les “droits au compte” (interdits bancaires). De même pour certaines néobanques.

Je n’ai jamais eu de problème pour les péages ou les parkings avec mes cartes Revolut, Ultim ou Fortuneo. D’ailleurs la carte Ultim et la Gold de Fortuneo sont disponibles en débit différé si vous êtes éligibles : 2400€ nets de revenus mensuels sur Bourso et 1800€ chez Fortuneo. Dans ce cas, il n’y a pas d’autorisation systématique mais il faut s’habituer à leurs fonctionnements.

Après vérification, chez BoursoBank la Visa Ultim est en débit immédiat mais pas autorisation systématique, contrairement à la carte Welcome, Cf. :

Vous pouvez vérifier cette information dans le Document d’Informations Tarifaires qui est un document obligatoire, devant être mis à disposition facilement. Généralement sur les sites des banques.

Récent titulaire d’une carte Fortuneo “World Elite », je tente de faire un paiement (430 euros) avec ma carte chez un commerçant.

Paiement refusé.

J’utilise donc une autre carte pour payer le commerçant.

Je réalise ensuite que Fortuneo a néanmoins débité mon compte de ce montant.

Je questionne le commerçant qui me dit n’avoir reçu que le paiement sur l’autre carte et n’avoir rien reçu de Fortuneo.

Le service client de Fortuneo prétend que j’ai autorisé ce paiement, ce qui est faux, mais refuse me communiquer la preuve de leur transfert vers le commerçant, malgré mes demandes répétées.

J’ai d’abord pensé que c’était un bug, mais je commence á penser que c’est peut-être une arnaque.

N’ayant plus confiance dans cette banque, je vais annuler ma carte.

Sans vouloir faire l'avocat du diable, j'ai tout de même un petit doute vis-à-vis du commerçant. C'est une technique assez connue, faire croire que le paiement n'est pas passé et facturer deux fois.

Est-ce que vous avez bien vu le ticket CB avec paiement refusé ?

Dans tous les cas, je vous invite à saisir le médiateur, c'est gratuit et généralement cela fait avancer les choses beaucoup plus rapidement.